来自中国海关总署的数据显示,仅今年7月,欧盟27国进口中国电热毯就高达129万条,环比增长近150%。出口欧盟的取暖器,销售季节也延长了一个月左右。不少进口商追加取暖器订单,带来了一轮“补单潮”。

据香港大公网24日报道,天然气是欧洲冬季供暖的关键燃料,但欧洲国家对俄罗斯实施制裁,导致俄方今年一再削减对欧天然气供应。

欧洲统计局公布的数据显示,6月欧盟能源年通胀率高达41.1%,其中天然气涨幅最高,通胀率达到51.4%。欧洲电力交易所数据显示,8月底欧洲电力系统均价较年初增加6倍。

据报道,面对暴涨的能源账单,越来越多的欧洲民众开始寻找不打开家中供暖系统的御寒“平价替代品”——购买物美价廉、能耗较低的中国产家用取暖设备。来自中国的电暖器、电热毯和空气源热泵等取暖设备的出口今年出现了爆发式增长。

海关总署数据显示,7月中国向德国出口41.9万条电热毯,8月出口量增至63.2万条。英国8月进口了58.2万条中国电热毯。

此外,中国的空气源热泵也在欧洲大卖。今年上半年,中国对保加利亚、波兰、意大利、西班牙的空气源热泵出口同比分别增长614%、373%、198%和71%。空气源热泵是一种将空气中所含热量转换为可利用热能的装置,相较于传统热泵技术更加节能。

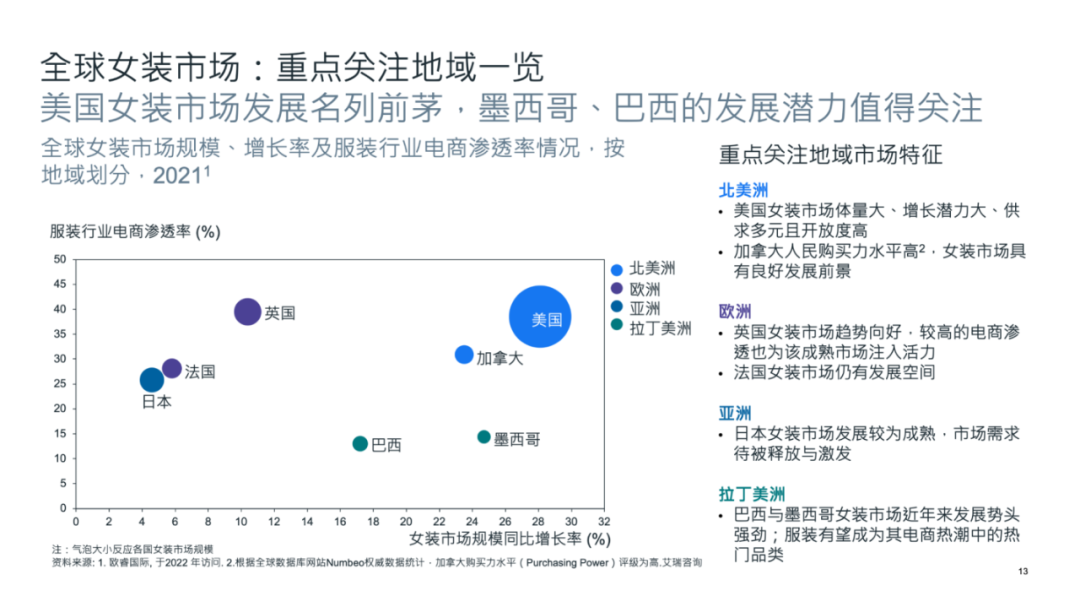

作为传统热卖“常青树”,服装是整个跨境电商里面最大的品类之一,随着跨境电商线上经济持续火爆,服装品类远没达到饱和状态,未来还会有更大的发展空间。

其中女装作为服装的重要组成部分,2021年的同比增长率更高达19.3%,领涨全球服装市场,释放出巨大潜力。

SHEIN、赛维等在服装赛道均交出了不俗的成绩。今年上半年,SHEIN的销售额已经超过 160 亿美金(折合人民币约 1107.2 亿元),下半年正值跨境电商旺季,随着销量持续走高,SHEIN年初定下的 300 亿目标预计会超额完成。

服装大卖赛维的表现也可圈可点。据了解,赛维的服装品牌涵盖女装、男装、功能服等品类,Avidlove、Ekouaer、Coofand三大品牌的多款产品成功杀入Amazon Best Sellers 细分品类前五,销量也均突破亿元大关,其中Ekouaer去年的年销售额更是接近10亿。

跨境老牌玩家发展喜人,诸多出海“新秀”也纷纷押宝服装,比如9月1日上线的拼多多跨境电商Temu,主打的便是女装品类,不光网站首页着重突出女装,还会对其进行流量和资源的扶持倾斜。现在Temu的下载量不断提升,在购物类应用程序中的排名亦是一路飙升。

预计到2030年,全球时尚行业的零售额将增长到3万亿美元,年增长率约为5.8%。根据人均支出,全球消费时尚产品最多的国家是美国,美国家庭成员个人在服装和鞋子上的平均支出为819美元。

美国的服装市场预计将以每年2.82%的速度增长,2015年以来,电商市场的崛起为女装市场大热埋下了伏笔,服装市场中占到最大份额的女装预计将以每年4.81%的速度增长。

据IMARC的研究数据,2021年全球男装市场的销售额为5333亿美元,预计在2022年-2027年,全球男装市场的复合年增长率为5.92%。在2027年,男装市场的销售额将达到7469亿美元,足以看出男性服饰赛道的潜力。

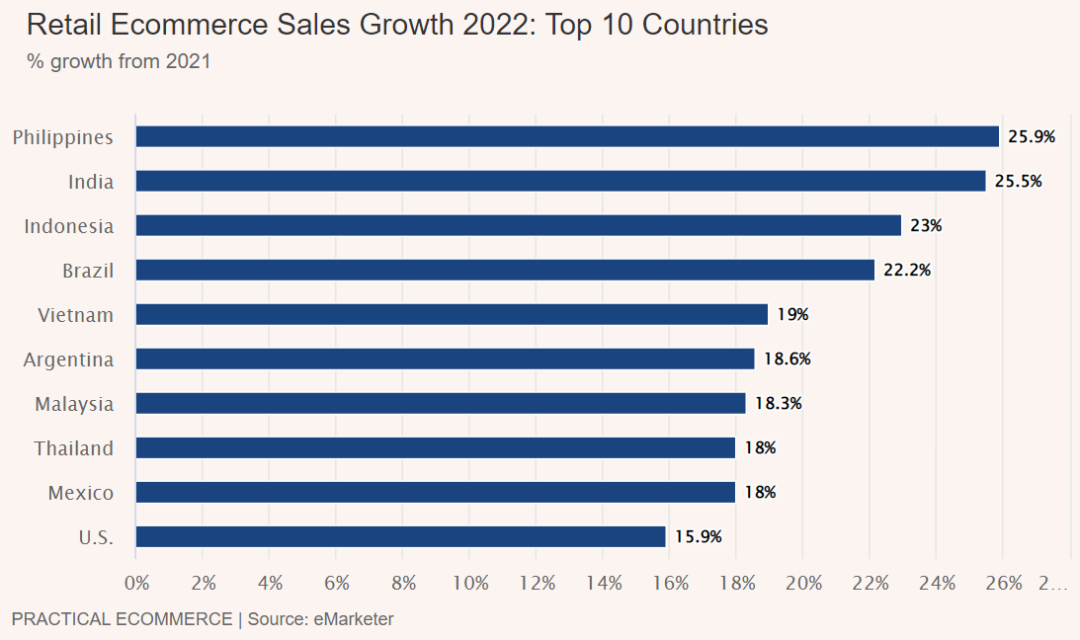

在全球10大电商增速最快的市场排名中,东南亚以5个名额占据了大半江山,分别为印度尼西亚、马来西亚、菲律宾、泰国和越南。

东南亚地区的行业发展障碍颇多,包括基础设施薄弱、互联网普及度有限以及消费者的怀疑态度犹在……据悉,东南亚地区的电脑应用率低于智能手机应用率,几乎人均拥有智能手机。

疫情让实体零售业遭受重创,也引发了消费者行为发生转变。谷歌和贝恩公司的报告显示,新加坡、马来西亚、印度尼西亚、菲律宾、越南和泰国等国家中,2020年互联网新用户多达4000万。

据eMarketer预计,东南亚地区 2022 年的电商销售额将增长 20.6%,总计896.7亿美元,或将超越其他地区。

[ B2B专栏 ]

美国服装企业2022年源自中国的采购量有所下滑。例如,按价值计算,2022年上半年,美国进口的棉质服装只有13.2%来自中国,低于一年前的14.4%,更是远低于2017年近30%的比例。

业内人士表示,美国的服装企业正在“升级”他们从中国采购的产品,或许也是为了抵消301条款所带来的附加关税,随之而来产生的是采购结构性变化,包括选择进口较少的基本款(如上衣和下装),转而选择进口做工更复杂和更高价值的款式(例如连衣裙)。

此外,美国的服装企业越来越多地从中国采购高端的服装产品。例如,以库存单位(SKU)的数量来衡量,2018年在美国零售市场销售的标有“中国制造”的服装中,约有94%属于value segment market。然而,2022年1月至2022年7月期间在美国零售市场推出的服装产品中,中国制造的服装产品只有不到2%属于该区间。相反,针对价格较高的高端和大众市场的商品从5%飙升至64%。

另外,存在33%的“中国制造”属于奢侈品。换言之,美国的服装企业不再将中国视为廉价且低端的产品采购基地。他们在中国的采购决策将更多地考虑非价格因素。

部分美国服装企业仍将中国视为具有增长潜力的销售市场。供应链本地化——即产于中国,售于中国(made in China for China)——这一模式在未来或将成为市场趋势。 因此,不同定位的美国服装企业,对中国这一“供应角色”与“销售市场角色”并济的存在,也将呈现不同的态度。